発達障害のある方も、保険会社や保険の種類によっては、保険に加入できることをご存知でしょうか。

目的に応じて適切な保険に加入できれば、将来の不安を軽減できるでしょう。

ただし、保険の必要性は、その人の状況や目的によって変わるので、国の制度や保険の種類を知ったうえで、加入を検討することが大切です。

そこで今回は、発達障害のある人に向けて、公的保険や民間保険の違い、保険に加入するまでの流れを解説します。

発達障害のある方が知っておきたい公的医療保険制度も紹介しているので、ぜひ参考にしてみてください。

発達障害がある人も保険に入れる

発達障害がある方も、保険会社や保険の種類によっては保険に加入することができます。

ただし、保険会社は健康状態などの告知内容から健康リスクを検討し、加入可否を判断しているため、通常よりも加入できる保険が限られる場合があるので注意が必要です。

たとえば、ほかの人よりも健康リスクが高く、保険金を受け取る確率が高い人は、月々の保険料を高くしたり、加入を断ったりすることがあります。

発達障害は、症状の特徴や程度が人によって異なるので、実際に申し込んで初めて加入できるかが明らかになります。

発達障害の有無が加入可否に大きな影響を与えない保険もあるので、最初から加入を諦める必要はありません。

発達障害のある人が保険に加入するまでの流れ

発達障害のある人が保険に加入するまでの流れは以下の通りです。

- 保険の加入目的を明確にする

- 加入する保険を選ぶ

- 保険の内容を確認する

- 加入手続きをする

それぞれ詳しく紹介します。

保険の加入目的を明確にする

保険には公的保険と民間保険の2種類があります。

民間保険は、公的保険でカバーしきれない部分を補うために加入するのが一般的です。

そのため、民間保険の加入を検討している場合は、公的保険でどのような保障が受けられるのかを知ったうえで、加入の目的や必要性を明確にすることが大切です。

ここでは、公的保険と民間保険の違いを解説します。

公的保険

公的保険とは、国が運営する社会保障制度で、原則として強制加入となります。

発達障害がある人が活用する可能性が高い公的保険には、以下のようなものがあります。

| 医療保険 | ・病気やけがをしたときに医療費の一部が軽減される ・会社員などが加入する「健康保険」と、自営業者などが 加入する「国民健康保険」の2種類がある |

| 年金保険 | 以下の要件を満たしときに給付が受けられる ・一定年齢に達した ・けがや病気などで所定の障害状態になった ・生計を維持していた年金受給者や被保険者が亡くなった |

公的保険の受給金額は、納付した保険料や収入によって異なるので、どれほどの給付が受けられるのかを確認しておきましょう。

民間保険

企業が提供している民間保険は任意加入となり、公的保険の保障内容では足りないと感じたときに加入するのが一般的です。

よく活用される民間保険の種類は以下の通りです。

| 生命保険 | 死亡または高度障害状態になった場合に保険金が支払われる |

| 医療保険 | 被保険者が病気やけがになった場合に保険金が支払われる |

| がん保険 | がん診断やがん治療を受けた場合に給付金が支払われる |

| 学資保険 | 子どもが一定の年齢になると、お祝い金や満期保険金が支払われる |

このように保険の種類によって給付要件や役割が大きく異なります。

また、医療費であれば公的医療保険制度で負担を軽減できるため、必ずしも民間保険に加入しなければならないわけではありません。

保険料は毎月払うものなので、どれほどの保障が必要なのかを検討しておくことが大切です。

加入する保険を選ぶ

次に目的に応じて加入する保険を選びます。

告知内容や加入基準は保険会社によって異なるので、複数の保険を比較することが大切です。

保険の加入が難しい場合は、引受基準緩和型保険を検討してみるのもよいでしょう。

引受基準緩和型保険とは、通常の保険と比べて告知項目が少なく、持病のある方や入院歴のある方も加入しやすい保険です。

ただし、加入条件が緩和されている分、保険料が割増されているので、毎月の支払いが負担にならないかも確認したうえで加入しましょう。

保障内容を確認する

加入したい保険が決まったら申込書を記入する前に、契約概要やご契約のしおりなどの書類を受け取って、保障内容や契約内容を確認します。

加入手続きの際に事実と異なる告知をしたなどの告知義務違反があると、契約が解除されるので、手続きをスムーズに進めるためにも、告知項目もあわせて把握しておきましょう。

わからない部分は保険会社に確認し、疑問点や不明点がない状態で加入手続きを進めることが大切です。

加入手続きをする

保険内容や告知項目の確認が完了したら、申込書に署名、押印をして提出します。

健康状態や職業の告知は、告知書に記入、もしくは保険会社が指定した医師に口頭で伝えることとなります。

なお、代理店の保険募集人に口頭説明したものは告知に該当しない可能性があるので、事前に告知方法を確認しておきましょう。

1回目の保険料が払い込まれ、保険会社で契約が承諾されると契約完了となります。

その後、保険証券が送られてくるので、大切に保管しておきましょう。

発達障害のある人が知っておきたい公的医療保険制度

冒頭に説明した通り、健康保険や国民健康保険の加入者は医療費の一部を国に負担してもらえます。

そのほかにも、健康保険や国民健康保険に加入していることで、以下のような公的医療保険制度が利用できます。

- 高額療養費制度

- 自立支援医療制度

- 傷病手当金(健康保険のみ)

それぞれの制度を詳しく解説します。

高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払った額が自己負担上限額を超えた場合に、その超過分を支給する制度です。

自己負担上限額は、所得や年齢によって異なり、69歳以下の場合は以下のように定められています。

| 区分 | ひと月の上限額(世帯ごと) |

| 年収約1,160万円〜 | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

自己負担上限額が上表と異なる健康保険や、独自の医療費助成制度を設けている自治体もあるので、加入している健康保険や自治体のホームページで確認しておきましょう。

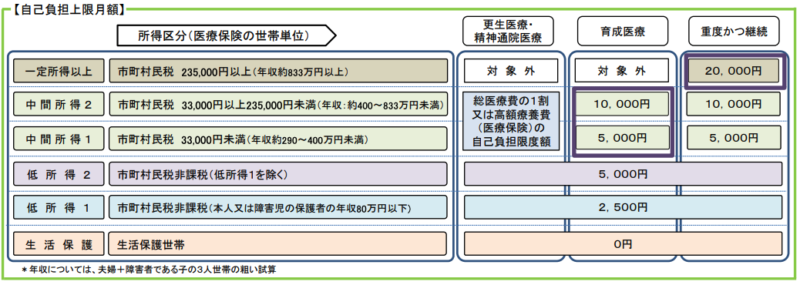

自立支援医療制度

自立支援医療制度は、心身の障害を除去または軽減するためにかかる医療費を軽減する制度のことです。

原則、以下の治療を受けている人が対象となります。

- 精神通院医療(統合失調症などの精神疾患の通院治療を継続して行う)

- 更生医療(身体障害者手帳の交付対象となった障害を除去・軽減する効果が期待できる治療)

- 育成医療(18歳未満の児童の障害を除去・軽減する効果が期待できる治療)

具体的な障害や疾患には、白内障・関節硬直・統合失調症・てんかん・先天性耳奇形・口蓋劣などが挙げられます。

自立支援医療制度を利用した際の自己負担額は、収入や対象となる障害によって以下のように異なります。

自立支援医療制度については、こちらの記事で詳しく紹介しています。

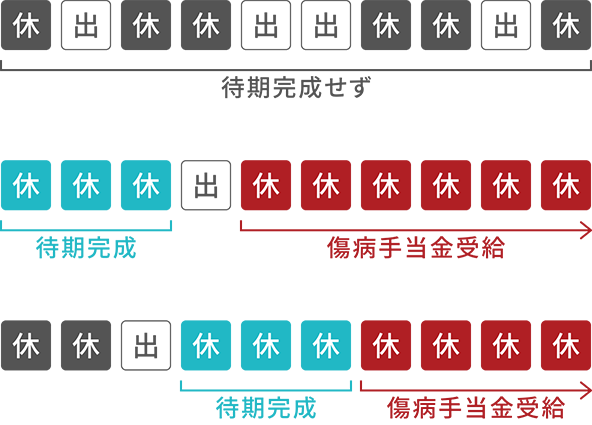

傷病手当金(健康保険のみ)

傷病手当金とは、病気やけがを理由に働けなくなった場合に支給される手当のことです。

連続して3日間欠勤した(待機期間が完成した)あと、4日目以降の働けなかった日に対して支給されます。

ただし、会社から給与をもらっている間は傷病手当金を受け取れません。

引用:全国健康保険協会

傷病手当金でもらえる金額は、以下の計算式で求められます。

1日あたりの金額=直近12ヶ月間の標準報酬月額を平均した額÷30日×2/3

標準報酬月額とは、1ヶ月あたりの給料を1等級~50等級までに区分したもので、主に健康保険料や厚生年金保険料を計算するときに使われます。

なお、自営業者やフリーランスなどが加入することとなる「国民健康保険」には傷病手当金の制度がありません。

発達障害のある人も保険加入を検討して将来に備えよう

発達障害のある人も、保険会社や保険の種類によっては、加入することができます。

ただし、必ずしも保険に加入する必要はないので、まずは公的保険の保障内容で足りるかどうかを確認したうえで検討することが大切です。

公的保険の保障内容がわからない方や、民間保険に加入すべきか悩んでいる方は、ファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

お困りの方は、お気軽にご相談ください。

監修者:東本 隼之

AFP認定者、2級ファイナンシャルプランニング技能士

コメント